必威官方网站- Betway必威- APP下载人形机器人月报:技术场景双突破头部订单激活产业链【中航机器人】

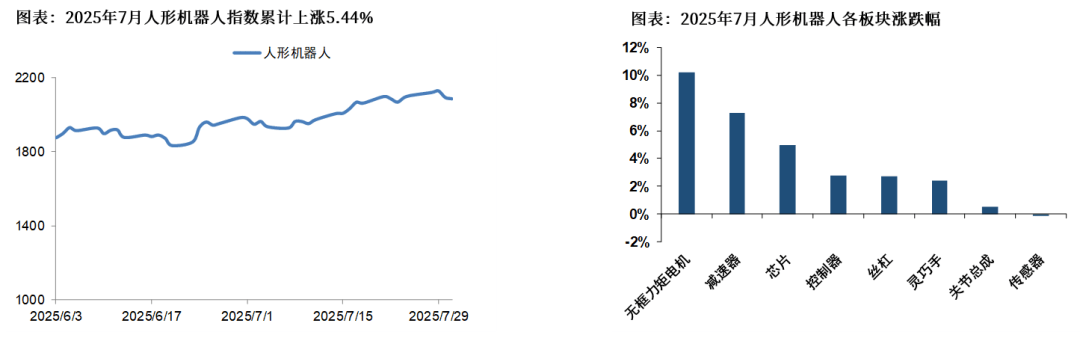

2025-08-25必威官方网站,Betway必威,必威APP下载产业在新技术应用、场景落地、行业标准等多方面均取得重要进展。机器人指数(884218)7月1日至7月31日区间涨幅约5.4%,板块维持震荡攀升态势,细分赛道轮番表现。从中长期维度看,行业潜在市场成长空间较大,属于“长坡厚雪”的新质生产力赛道,需要坚持重点跟踪、长期配置策略。2025年7月,人形机器人领域迎来多项重要进展:1)国地中心发布了青龙人形机器人产品矩阵;2)2025世界人工智能大会发布《人形机器人与具身智能数据采集合作倡议书》;3)上纬新材公告智元机器人拟收购其至少63.62%股份;4)优必选中标全球人形机器人企业最大订单。

软件端:上海出台具身智能产业发展实施方案,推动具身智能产业发展。上海市政府办公厅8月6日正式出台《上海市具身智能产业发展实施方案》,方案提出要加快构建具身智能全链条技术自主创新体系,推动智能芯片、算法框架、操作系统等基础软硬件的自主可控。

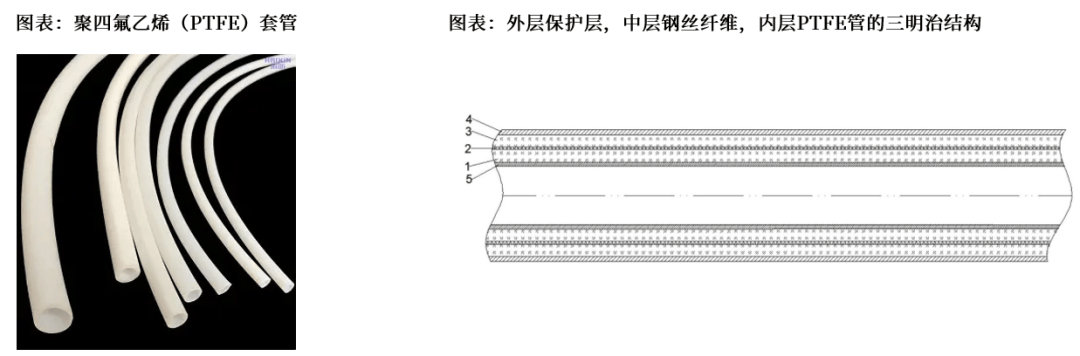

零部件端:腱绳方面聚四氟乙烯套管引起关注。腱绳在套管中容易产生较高的热量,聚四氟乙烯套管降低了滑动摩擦产生的热量。当前的解决方案中可能包括使用高强纤维对其基体进行增强,或者使用金属丝来提升其机械负荷等。

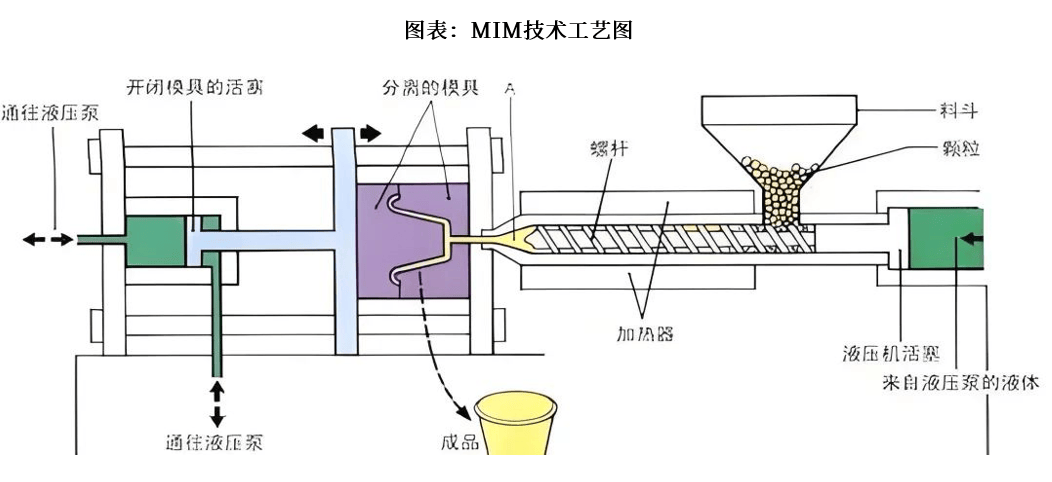

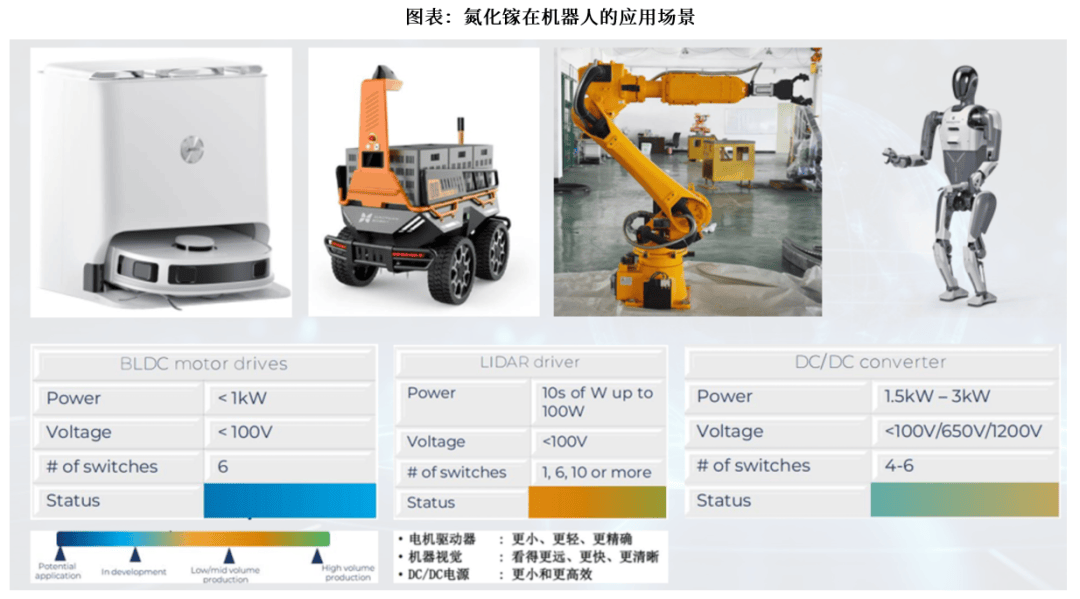

材料端:金属注射成型(MIM)有望应用于人形机器人灵巧手部件;氮化镓半导体驱动机器人性能跃迁。人形机器人灵巧手的精密部件具备尺寸小,结构复杂等特点,使用MIM成型相较于传统CNC工艺更为实用;相较于传统的硅基芯片,氮化镓作为第三代半导体材料,凭借其在高频、高能效、耐高压等方面的显著优势,成为了解决机器人关节驱动精度、功率密度及散热难题的关键所在。

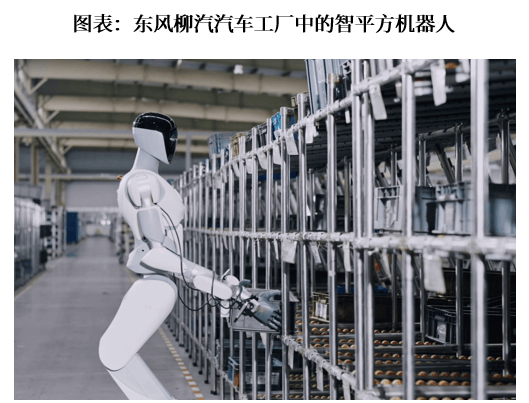

应用端:国产具身大模型首次获得汽车制造全场景验证;兵器工业集团装备体系演练引发陆域无人装备关注。通用智能机器人AlphaBot2(爱宝)将首次进驻东风柳汽汽车工厂,实现汽车制造领域国产具身大模型的首次全场景验证;兵器工业集团举行了军贸陆域无人与反无人作战体系的攻防演练,按照OODA 全作战要素展示了在无人与反无人领域的新质作战力量与作战方式。

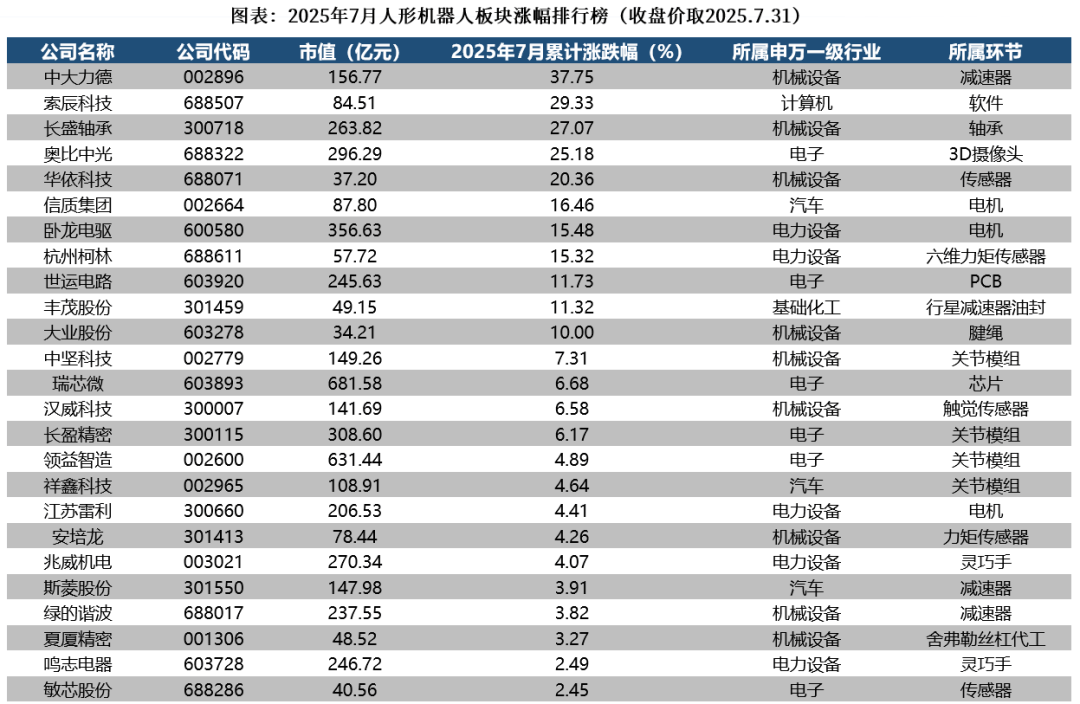

2025年为人形机器人量产元年,产业大趋势启动时刻,我们建议关注国内外头部人形机器人产业链:1)T链:三花智控、拓普集团、北特科技、鸣志电器、兆威机电等;2)华为链:埃夫特、亿嘉和、柯力传感、兆威机电等。3)宇树链:长盛轴承、奥比中光等;4)Figure链:鸣志电器、兆威机电、绿的谐波、领益智造等;5)1X:中坚科技等。6)细分环节领先布局企业:索辰科技、汉威科技、凌云光、奥飞娱乐、福莱新材、鑫宏业、南山智尚、信捷电气、国茂股份等。

风险提示:AI技术进步不及预期、人形机器人量产进度不及预期、国产化推进不及预期、地缘政治风险。

1.1 人形机器人7月份板块呈现震荡走势,行业进展包括技术突破、政策支持、大额订单落地等

近期,人形机器人产业在新技术应用、场景落地、行业标准等多方面均取得重要进展。2025年7月,人形机器人领域迎来多项重要进展:1)国地中心发布了青龙人形机器人产品矩阵;2)2025世界人工智能大会举行,多家整机及零部件企业发布新品;3)上纬新材公告智元机器人拟收购其至少63.62%股份;4)优必选中标全球人形机器人企业最大订单。

7月份,A股人形机器人板活跃度依旧不减,整体呈现出震荡态势。自4月8日开始,伴随着特朗普关税政策影响趋缓,机器人行情再次启动、板块指数持续上涨,截至7月31日区间涨幅31%左右,其后维持震荡调整模式。从中长期维度来看,行业在“政策支持+技术突破+量产降本”等综合因素驱动下潜在成长空间较大,属于“长坡厚雪”的新质生产力赛道,需要坚持重点跟踪、长期配置策略。

人形机器人开启“日更”模式,8月新品高强度更新延续。2025年7月,在WAIC等行业大会的带动下,人形机器人产业迎来“上新潮”。据人形机器人场景应用联盟不完全统计,当月国内已有超20家企业集中发布了超27款人形机器人整机新品,几乎达到“日更”节奏。8月WRC大会上,整机、零部件、大模型等合计将有100多款新品首发,包括魔法原子工业四足大狗MagicDog Y1、傲鲨智能消费级外骨骼机器人VIATRIX、星海图G-0模型等。我们认为,当前人形机器人行业已进入技术突破与商业化落地的关键阶段,竞争趋于白热化。在政策驱动、市场需求和技术成熟的三重推动下,企业竞相突破性能极限,加速场景渗透并争夺产业链主导权。中国厂商已具备与国际巨头对标的实力,但未来几年将面临技术、资本与市场的多重洗牌,类似智能手机行业初期,只有兼具核心技术创新、快速商业化能力和成本优势的企业才能最终胜出。

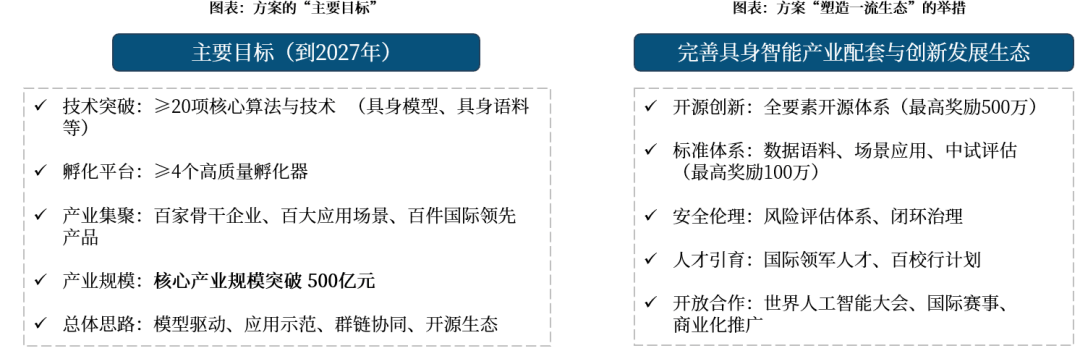

上海市政府办公厅8月6日正式出台《上海市具身智能产业发展实施方案》,旨在打造国际领先的具身智能创新高地,聚焦“核心技术攻关、产业生态构建、应用场景落地”三大方向。方案提出要加快构建具身智能全链条技术自主创新体系,重点突破具身智能的感知决策、运动控制、具身语料、操作系统等关键技术攻关,推动智能芯片、算法框架、操作系统等基础软硬件的自主可控。同时,整合全市资源,建设算力、实训场、中试、投资、租赁五大平台,夯实具身智能产业发展基础底座。在应用层面,方案聚焦物流装配、工业制造、商业零售、医疗康养、家政服务等场景。到2027年,实现具身模型、具身语料等方面核心算法与技术突破不少于20项;建设不少于4个具身智能高质量孵化器,实现百家行业骨干企业集聚、百大创新应用场景落地与百件国际领先产品推广,我市具身智能核心产业规模突破500亿元。

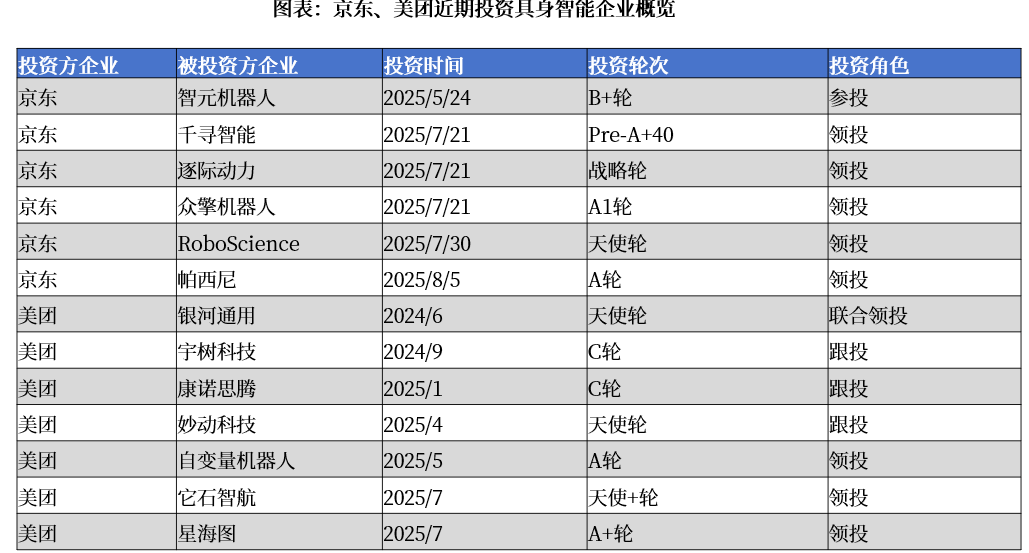

产业资本持续涌向具身智能赛道。近期,具身智能整机及传感器企业帕西尼完成新一轮A系列融资,由京东战略领投,浦耀信晔、宏兆基金等多家机构跟投。美团也持续加码具身智能,2024年以来已投资它石智航、星海图、宇树科技、银河通用等机器人公司。京东、美团等互联网领先企业及宁德时代、吉利等制造业龙头正密集布局具身智能赛道,投资聚焦整机、传感器、关键零部件等全产业链环节。在老龄化与制造业升级背景下,具身智能被视为下一代生产力工具,产业方通过前瞻布局抢占生态位,推动技术-场景-供应链闭环形成。

聚四氟乙烯套管引起关注。超高分子量聚乙烯纤维编制成的腱绳具备耐磨、耐腐蚀等优点,但也存在磨损、污浊等问题,为保障腱绳全生命周期的耐用性,一般采取腱绳表面涂敷树脂,外层加保护套的方式实现保护,而腱绳在套管中反复高频高速运动中,容易产生较高的热量。较高的温度不利于高分子腱绳,有可能导致材料软化甚至断裂。而聚四氟乙烯套管的分子链作用力较弱,滑动时在界面层形成类似于液体润滑层,大大降低了滑动摩擦产生的热量,与此同时,其耐腐蚀、无需润滑油的特性使其能够终身免维护,具备相当强的优势。

聚四氟乙烯改性提高制造门槛。传统的聚四氟乙烯套管拉伸强度不足,因此与腱绳匹配时出现较大的难度,因此,需要通过改性提升套管强度和张力。我们推测,当前的解决方案中可能包括使用高强纤维对其基体进行增强,或者使用金属丝来提升其机械负荷等。通过材料的改性,实现内层润滑,中层加强,外层抗腐蚀、耐磨等特性。

金属注射成型(MIM)有望应用于人形机器人灵巧手部件。MIM是一种将注射成型与粉末冶金结合的技术,通过将金属粉末与粘结剂混合后注射成型,随后经过脱脂烧结形成部件,具备成型结构复杂,成型效率高等特点,因此适用于消费电子等领域。人形机器人灵巧手的精密部件具备尺寸小,结构复杂等特点,使用MIM成型相较于传统CNC工艺更为实用,同时相较于金属打印来说更适用于成本低,批量大,对力学性能要求不高的部件,因此以领益智造为代表的企业,都在积极为下游灵巧手企业开发如谐波减速器、齿轮箱总成等精密传动部件的MIM工艺开发。相信随着MIM工艺通过粘结剂的开发、多种材料的定制化选材以及热处理的定制化设计,将成为更多力学性能要求较高的部件的工艺选择。

相较于传统的硅基芯片,氮化镓作为第三代半导体材料,凭借其在高频、高能效、耐高压等方面的显著优势,成为了解决机器人关节驱动精度、功率密度及散热难题的关键所在。

基于智平方自主研发的全域全身VLA(GOVLA)大模型,通用智能机器人AlphaBot 2(爱宝)将首次进驻东风柳汽汽车工厂,覆盖上下料、拖拽料车、贴挡风玻璃标签、收纳保护布等多个关键制造环节,实现汽车制造领域国产具身大模型的首次全场景验证。6月7日,深圳机器人公司智平方与东风柳州汽车有限公司正式签署战略合作协议。此次合作突破了传统车间对重复性重体力劳动的依赖,推动汽车产业智能化转型升级。智平方创始人郭彦东指出,机器人需具备高柔性、快速学习及稳定交付能力,而基于大模型的智能机器人则具备学徒般的快速学习和任务适应能力,能够满足车厂高标准的作业需求。

此次合作不仅为机器人行业提供了丰富的真实工业数据,形成技术迭代的数据闭环,也标志着机器人从技术验证向产业落地迈出了关键一步,为未来公共服务及家庭服务等更广阔场景奠定基础。同时,双方还将在研发层面展开更深层次合作,优先聚焦移动运输机器人、车载机器人等领域的协同创新,推动智能制造能力持续提升。

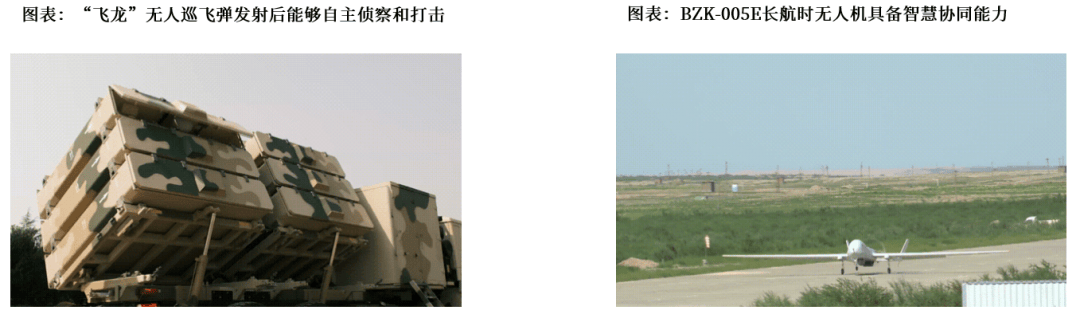

7 月 21 日,中国兵器工业集团在内蒙古某试验场举行了军贸陆域无人与反无人作战体系的攻防演练。此次演练以 “边境地区要地夺控作战” 为预设背景,按照 OODA全作战要素划分为 “透察”“智筹”“破袭”“瞰击”“清除”“拒止” 六个章节,沉浸式展示了未来感十足的空中攻防画面及在无人与反无人领域的新质作战力量与作战方式。

这场演练标志着中国在军事科技领域的重大突破,凸显 “体系化作战” 核心思路,通过智能网联衔接各环节,让无人装备与传统武器形成更强作战效能,也展现了中国陆域无人与反无人作战体系产品的丰富性与强大功能。

2025年人形机器人正式进入量产元年,开年特斯拉、Figure、英伟达、宇树等好消息不断,软件端持续进化、各家产能规划愈发清晰,产业处于百家争鸣、百花齐放阶段。产业大趋势启动时刻,我们建议关注国内外头部人形机器人产业链:

1)特斯拉链:①高确定性:关注前期产业验证进展较好的企业,如三花智控、拓普集团、北特科技、鸣志电器等;②迭代新方向:灵巧手、电子皮肤、关节轻量化是当前迭代的重点方向,关注领先布局企业,如汉威科技、旭升集团等;③海外T1代工:夏厦精密、三联锻造、中大力德。

2)华为链:华为布局具身智能底座,国内人形机器人有望复制智能车的成长路径,或将形成“华为底座+车企制造”的商业模式,重点关注产业链相关企业,如兆威机电、埃夫特、亿嘉和、柯力传感等。

3)宇树链:机械零部件多为公司自研,成本优势突出,感知系统零部件外采,建议关注核心供应商,如长盛轴承、奥比中光等。

4)Figure链:建议关注前期送样接触的公司,如鸣志电器、兆威机电、绿的谐波、领益智造等;

5)1X链:关注总成与技术新方向相关标的,如中坚科技、南山智尚、大业股份等。

6)细分环节领先布局企业:索辰科技、汉威科技、凌云光、奥飞娱乐、福莱新材、鑫宏业、南山智尚、信捷电气、国茂股份等。

AI技术进步不及预期:软件技术决定机器人的智能性,若AI技术进步不及预期,将对人形机器人产生不利影响;

人形机器人量产进度不及预期:当前主流的人形机器人方案尚未定型,且成本仍存在较大下降空间,若人形机器人量产进度不及预期,将对产业链公司产生不利影响;

国产化推进不及预期:国内产业链虽然有成本优势,但技术水平与国外仍存在一定差距,存在国产化推进不及预期的风险;

地缘政治风险:中美贸易关系或其他地缘政治冲突可能会导致国内公司较难进入海外机器人供应链。

张超:中航证券研究所副所长。毕业于清华大学精仪系,空军装备部门服役八年,有一线飞行部队航空保障经验,后在空装某部从事总体论证工作,熟悉飞机、雷达、导弹、卫星等空、天、海相关领域,熟悉武器装备科研生产体系及国内外军工产业和政策变化。2019年7月加入中航证券。SAC执业证书:S01。

邓轲:新材料组首席。曾就职于工信部、中泰证券,连续多年新财富、水晶球评选获奖团队核心成员。擅长新材料研究和宏观周期研究。2021年加入中航证券。研究体系重点围绕:航空航天新材料(钛合金、高温合金、碳纤维复合材料等)、能源材料(稀土及稀土永磁等)、轻量化材料及工艺等(金属增材制造、镁合金等),注重投研一体,形成赛道型产业链覆盖与跟踪,业务层面一、二级市场协同。SAC执业证书:S01。

曾帅:新能源组首席。4年制造业工作经历,8年证券分析师从业经验。曾先后任职于中银国际证券、天风证券负责机械行业研究,作为团队核心成员获得新财富最佳分析师(团队)机械行业2017年第一名。在产业界曾先后职于航天、医疗器械、钢铁行业,热爱制造业,对于科技和周期都有深入研究。2022年5月加入中航证券后,重点聚焦太阳能与光储、氢能与燃料电池两大科技新能源赛道,建立并逐步完善“新能源投资框架”。SAC执业证书:S01。

闫智:先进制造研究员。南京大学工学硕士,2022年7月加入中航证券,覆盖机器人、专用设备等。SAC执业证书:S01。

刘牧野:科技电子研究员。约翰霍普金斯大学机械系硕士,2022年1月加入中航证券。拥有高端制造、硬科技领域的投研经验,从事科技、电子行业研究。SAC执业证书:S01。

王勇杰:新材料研究员。华中科技大学飞行器设计与工程学士,新加坡国立大学工业与系统工程硕士,覆盖增材制造、碳纤维、氢能新材料等领域。2022年7月加入中航证券。SAC执业证书:S01。

彭曈博:新能源研究员。中南大学材料学学士、新加坡国立大学工学硕士,覆盖储能、新能源车与光伏行业。2022年加入中航证券。SAC执业证书:S01。

宋浩田:军工研究员。北京航空航天大学航天工程专业学士,能源与动力专业硕士,法国国立民航大学国际航空经济管理专业硕士;具备三年航天产业总体部门工作经历,对军事智能化领域有较深入研究,熟悉国内外无人系统与军用仿真产业链。SAC执业证书:S01。

闫政圆:军工研究员。哈尔滨工业大学航空宇航科学与技术硕士,主要覆盖雷达射频产业相关公司。SAC执业证书:S39。返回搜狐,查看更多