必威官方网站- Betway必威- APP下载【东吴晨报0923】【宏观】【策略个股】高伟达

2025-09-25必威官方网站,Betway必威,必威APP下载假设构建一个80%投资于中债-国债总财富(总值)指数、20%投资于中证A500全收益指数的“82组合”。假设上述两个指数的相关系数(简称“股债收益相关系数”)从-0.6提高至0,那么该组合所对应的:

国内外的股债收益相关系数均具有明显周期性特征。无论在国内还是国外(例如美日英法德),股债收益相关系数均呈现出明显的周期性变动。在国内,自2010Q1至2017Q2,股债收益相关系数整体呈上升趋势;自2017Q3至2022Q1,股债收益相关系数整体呈下降趋势;自2022Q2至今,股债收益相关系数整体呈上升趋势。

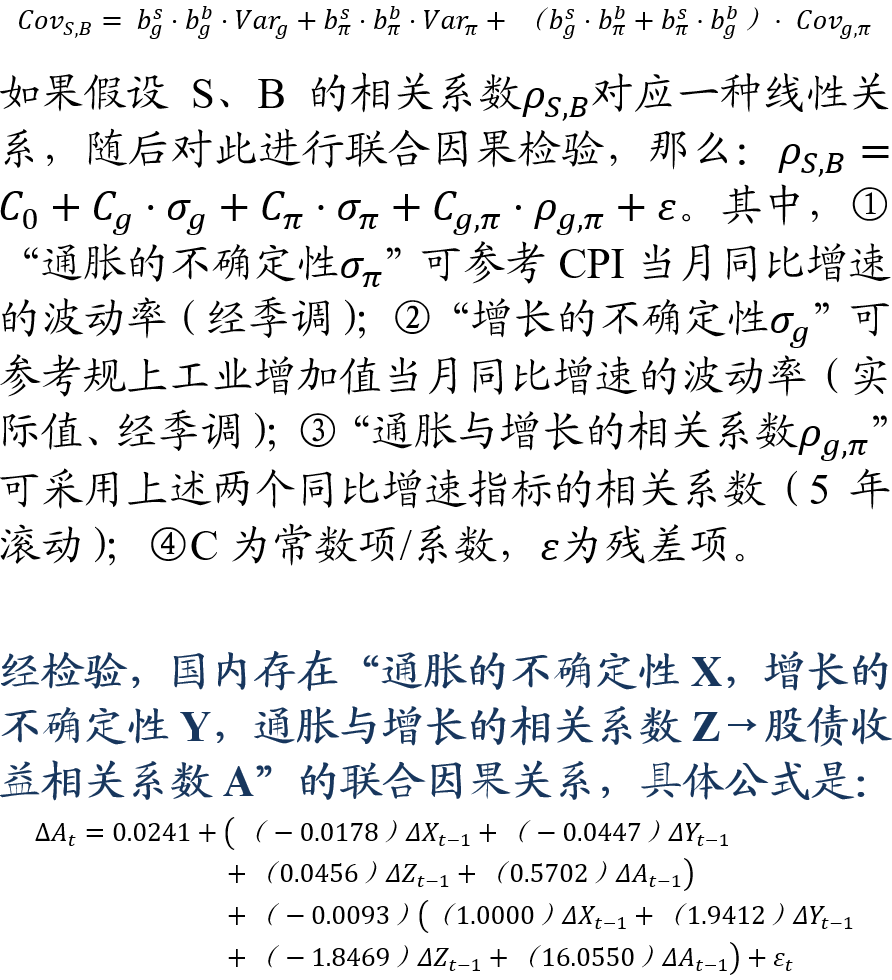

如何看待国内股债收益相关性?从宏观视角看,经济增长、通胀是影响股票、债券收益的两大核心因素。理论上,经济增长对股票、债券收益的影响是反向的;而通胀对股票、债券收益的影响是同向的。股票指数的收益S、债券指数的收益B均受到增长因子g、通胀因子π的影响,如果将系数统称为b,那么对于S、B的协方差:

据此测算,2025年9月至11月股债收益相关系数或将介于-0.216至-0.229,较2025年8月对应的-0.238继续上升。换言之,近期股债收益相关系数的上升趋势预计仍将延续。

如果只是为了控制投资组合的最大回撤与波动率,那么或可考虑仅配置3%至5%的股票指数。

伴随预期波动率的提高,投资组合的预期收益可能并非是单调递增的,分界线(股票配置比例α)大约介于18%-21%。

风险提示:(1)选取计算股债收益相关系数时所参考的股票指数、债券指数可能不够合理;(2)受制于历史数据可得性,以“5年滚动”计算国内股债收益相关系数可能不够完善;(3)对影响股债收益相关系数的宏观因素可能考虑不够全面;(4)基于联合因果关系检验结果给出的预测值可能不准;(5)对投资组合预期收益、波动率、最大回撤等指标的测算可能不准。

事件1:在2025中国—东盟人工智能部长圆桌会议上,双方宣布启动建设人工智能应用合作中心,并共同提出“人工智能+”行动计划。会议现场展示了10种语言实时翻译、智能翻译眼镜等多项技术成果。该中心将聚焦算力共建、开源社区、产业应用和人才交流,旨在促进区域人工智能技术普惠与数字经济合作发展。

事件2:在2025昇腾AI峰会上,华为公布了至2028年的昇腾芯片详细路线PR(侧重Prefill性能)和Q4的950DT(强化Decode与训练),2027-2028年将推出性能大幅提升的960/970芯片。同时,华为推出新型AI基础设施Atlas SuperPoD,单集群可支持超1.5万张昇腾卡,并发布“灵衢”互联协议实现低延时、高可靠万卡级集群互联。该战略通过系统级创新突破单芯片算力限制,旨在构建国产AI算力底座,应对国际市场变化。阿里、百度、腾讯等已成为其首批客户。

事件3:阿里巴巴通义实验室近日宣布,其深度研究智能体“通义DeepResearch”正式开源。该模型是全球首个性能媲美OpenAI且完全开源的Web Agent,支持128K长上下文,在HLE、GAIA等权威评测中达到SOTA水平。通过创新的强化学习框架和合成数据训练链路,实现了比传统稠密模型近10倍的推理效率提升。模型已在GitHub、ModelScope等平台开放下载,全面开源模型权重、技术方案及六篇深度技术报告,显著降低高性能研究智能体的使用门槛,推动AI智能体技术普及与发展。

事件4:最新一期国际权威科学期刊《自然(Nature)》中,DeepSeek-R1推理模型研究论文登上封面。该论文由DeepSeek团队共同完成,梁文锋担任通讯作者,首次公开了仅靠强化学习就能激发大模型推理能力的重要研究成果。这是中国大模型研究首次登上自然杂志封面,也是全球首个经过完整同行评审并发表于权威期刊的主流大语言模型研究,标志着中国AI技术在国际科学界获得最高认可。

(1)国内外政策布局与企业创新并进。政策层面,中国—东盟人工智能应用合作中心在南宁启动,明确构建区域协同创新体系,推动算力共建、多语言技术合作及行业开源社区发展。我国多省市也积极推进“人工智能+”应用试点基地建设,覆盖智能制造、智慧医疗、数字政务等领域,形成一批可复制推广的典型场景,为A股AI应用企业带来持续的政策红利与业务机会。与此同时,马来西亚等东南亚国家持续加码AI投资,预计到 2030 年吸引超 400 亿美元资金,凸显新兴市场在全球 AI 版图中的战略地位。

(2)巨头应用强化AI使用效率。华为公布昇腾芯片至2028年的详细技术路线,推出超节点集群Atlas SuperPoD及“灵衢”互联协议,进一步提升国产AI训练与推理集群效能。阿里通义千问团队开源DeepResearch智能体,性能媲美顶级闭源模型,推理效率显著提升,大幅降低行业智能体开发与部署门槛。与此同时,苹果在新品发布中进一步深度融合AI功能,新机搭载 A19 芯片与全新 Neural Accelerator,大幅提升端侧AI推理能力。“Apple Intelligence” 功能全面进化:写作助手更流畅,Genmoji 与图像生成支持自由风格。整体显示苹果正加速推动 AI 融入日常生态。强化端侧大模型与智能交互体验,显示出消费电子龙头在本地化AI部署方面的持续领先。整体来看,科技企业既在强化底层能力,又在推动AI赋能日常生活和行业转型。

(3) 在前期的报告《AI行情扩散看什么方向?》、《牛市二阶段:聚焦AI应用的赔率交易》中我们强调,追入涨幅累积较厚的上游算力硬件风险收益比并不高,而基于产业趋势确定性和赔率思维,在AI产业链中相对滞涨的分支“另开一桌”将是不错的思路。一是可以关注中上游的存储、AIDC相关配套设施。1)存储方向受益于供需缺口、产品价格有望持续上涨。 2)AIDC相关配套环节受益于国内云厂商资本开支高增,中期景气确定。二是可以关注下游AI应用。目前泛AI方向中,有较多细分由于短期催化有限、多头叙事累积不足而处于相对低位,后续一旦有超预期产业事件如技术新突破、出圈新单品等出现累积多头叙事、凝聚资金共识,则相关方向赔率可观。可以关注AI+医药、AI端侧、人形机器人、智能驾驶、AI应用与Agent等分支。

【东吴电子】主业与创新业务协同并进,编织智能物联生态网络-海康威视(002415)

【东吴计算机】2025年半年报点评:经营质量改善,AI+持续赋能-久远银海(002777)

本周(2025年9月15日-2025年9月19日)发达市场和新兴市场均继续上涨。从涨幅来看,新兴市场领涨1.1%,发达市场上涨1.0%。

港股:本周恒生科技上涨5.1%,恒指上涨0.6%,恒生港股通上涨0.3%。行业上,非必需性消费和资讯科技业领涨。我们认为港股仍在震荡上行趋势中,下行有底。

2、当前外资对中国资产感兴趣的越来越多,但资金流入还处于早期阶段。美国降息后,全球资金会有一部分切入中国资产,但大规模流入还需等到经济基本面改善信号。

3、当前港股仍是结构性行情,建议自下而上寻相对低估的个股,持续关注景气赛道,比如:AI科技、消费电子、新消费、创新药等。

4、国庆临近,关注港股日历效应。统计近10年历史数据,节前5个交易日恒指胜率为70%,节后5交易日港股涨幅明显,恒指平均上涨1.6%,恒科平均上涨2%。行业上,节前旅游消费,医药相关方向胜率更高;节后金融和资讯科技胜率更高。

美股:本周纳指领涨2.2%,标普500上涨1.2%,道指上涨1.0%。周四,标普500、纳指100及罗素2000均创下新高。

首先,美联储降息靴子落地。美联储主要考虑就业下行风险,以及通胀上行风险降低的背景下,利率从限制性转向中性,如期降息25bp。经济预测(Summary of Economic Projections)点阵图对2025年的降息预期,中值以 10-9 的微弱优势显示从2次增至3次,今年还剩余2次。但是随后在2026年和 2027 年各降息一次,分歧较为明显,显示最终利率降至 3.125%(此前为3.375%)。

其次,宏观经济初现复苏状态。一方面,美国9月费城联储制造业指数大幅反弹达 23.2,远高于预期的2.3和前值-0.3,创下今年1月以来的新高。结构上看,新订单及出货指数显著上行,表明制造业活动增加的强劲势头;另一方面,美国当周(9月13日)首次申请失业救济人数为23.1万人,较前周下降3.2万人,主要是德克萨斯州异常数据的正常化。考虑到德克萨斯州季节性就业变动,这种导致的异常数据波动往往是暂时的。因此目前来看,首次申请失业救济人数回到正常区间意味着新增失业人数相对稳定。

第三,科技热潮持续。英特尔与英伟达宣布合作,英伟达将向英特尔投资50亿美元,共同开发多代定制化的数据中心和个人电脑产品。在此前美国财政部和软银的投资已奠定基调的背景下,这一合作信息进一步催化美股科技的上涨。

最后,“三巫日”放量。周五,美股有超过5.3万亿美元名义价值的期权到期,其中包括3万亿美元的标普500指数期权和9350亿美元的个股期权,此次到期的名义未平仓合约规模创下历年9月的最高。在美联储释放持续宽松信号的背景下,大量期权到期引发了显著的“伽马挤压”效应。即做市商为对冲头寸被迫买入标的资产,从而推动股价上涨,市场成交量急剧攀升,进一步支撑了美股的反弹势头。

短期来看,我们认为美股以继续上行为主。AI叙事主导上涨,对人工智能的狂热押注是核心引擎,在此基础上,美联储降息靴子落地,形成关税削减、减税政策、利率下调的“三降”宏观政策组合,给宏观经济增长提供隐形担保,为指数层面进一步提供支撑。在经济增长加速,美联储利率下行时,小盘成长的上涨弹性较于大盘可能更大。美股小盘股(年初至今上涨8%)表现明显落后于大盘,降息周期开启,有望推动市场上涨结构的扩散,尤其是降息减弱中小企业短期债务压力,提升盈利预期及估值;且在降息的背景下,美国经济复苏提振中小盘情绪,小盘股有望迎来补涨。行业上来看,信息技术、医疗保健等成长股以及金融为代表的周期板块表现往往更优,对利率变动更加敏感,更加受益于降息带来的流动性宽松。

从技术层面来看,截至9月20日,标普500市场广度回落至63%。从情绪来看,截至9月20日,美股风险溢价从上周的-0.62%下降至-0.75%,美股乐观情绪小幅上涨。

中长期来看,美股回归由经济基本面和企业盈利韧性所主导的轨道上,主要趋势依然向上。一是,美国宏观有韧性,有“复苏”迹象。居民工资收入稳定,将对消费和名义增速形成一定支撑。此外美国财富效应也对美国的经济增长形成保障;二是, Token持续暴增,AI落地仍在加速,中长期趋势确定,业绩兑现成为主线,因此美股AI叙事在中长期仍可以得到延续;三是,政策端,美国降息、减税等政策发力,可以给下行的经济托底,形成对冲。

机构边际小幅增持黄金,散户边际小幅减持黄金。其中SPDR黄金信托的黄金持有量约35.08百万盎司(周环比+1.8%),SPDR Minishares黄金信托的黄金持有量约5.48百万盎司(周环比-0.3%)。

全球股票ETF行业类别中,净流入行业Top3:科技、金融和通信;净流出行业为能源和必选消费。

基本面方面:1)9月23日,欧元区9月综合PMI初值、美国9月Markit制造业PMI初值;2)9月25日,美国首次申请失业救济人数、8月耐用品订单环比初值、二季度实际GDP季环比折年终值;3)9月26日,美国8月核心PCE物价指数同比、8月PCE物价指数同比。

事件方面:1)9月22日,日本自民党总裁选举竞选活动开始、纽约联储主席威廉姆斯发表讲话、圣路易联储主席穆萨莱姆发表讲线日,里奇蒙联储主席巴尔金发表讲话、克利夫兰联储主席哈马克发表讲话、亚特兰大联储主席博斯蒂克发表讲话。

风险提示:美国经济快速陷入衰退,美联储政策超预期,全球地缘政治风险超预期,特朗普政策反复,历史经验不代表未来,数据统计及测算的误差风险。

深耕银行IT,基本面稳定上行。公司是国内领先行列的金融信息化综合方案商,经过多年深耕与积累,已形成以银行业为核心、覆盖保险、证券、基金、信托、融资租赁等领域的优质客户群;在信贷与风控管理、核心业务、CRM 与 ECIF 等解决方案方面具备显著的市场竞争力。同时,公司积极拥抱AI,正在快速拓展Agent等相关业务,与蚂蚁等头部数据企业合作密切。公司财务数据稳健,营收表现持续回暖。2022-2024营收CAGR为-9.7%,主要因系统集成业务收缩;2025H1收入同比增速回正+2.74%,显示底部压力缓解的迹象;利润端,2024与2025H1归母净利率均为 2.66%,主要系产品结构与费用管控优化。2024年公司弱化低毛利的系统集成、聚焦软件业务并降本增效,带动毛利与净利改善。

银行信贷下沉市场带来巨大增量空间。我国商业银行住房贷款资产总额持续下滑。作为个人住房贷款发放的主力,2024年,国有六大行的个人住房贷款合计减少6000+亿元,较2023年5569亿元的降幅进一步扩大。截止至2024年底,我国六大行资产管理规模占全国商业银行资产管理总规模的44.9%。由此测算截止至2024年底,全国银行住房贷款资产规模缺口在3万亿元左右,预计到2026年底全国商业银行住贷规模缺口将达到6万亿元。现有银行信贷体系无法覆盖较低信用人群,但亟待通过下沉市场弥补资产缺口。公司为银行提供全面的客户画像,精准挖掘客户信贷需求。传统银行对客户的画像界定比较粗糙,通常只有7个评判维度。而蚂蚁凭借其强大的数据,可以对客户进行多维度评判,以匹配最佳的客户贷款需求。

与蚂蚁合作深化与场景落地,聚焦银行信贷 AI 应用。2025 年 9 月 1 日,公司受邀出席蚂蚁数科生态伙伴 AI 智能业务闭门交流会,围绕银行业核心应用展开研讨。公司将引入蚂蚁数科在技术研发与场景落地方面的前沿实践,叠加公司深耕银行业二十余年的业务理解与客户资源,构建“技术—场景—落地”的闭环体系,进一步强化面向银行客户的一体化 AI 解决方案能力与核心竞争优势。蚂蚁有望帮助银行体系下沉其个贷市场,提供数据、风控、Agent等支持。

盈利预测与投资评级:随着 AI 应用在金融领域逐步推广,有望带动传统银行 IT 需求增长。同时,公司积极推进与蚂蚁合作,聚焦银行信贷场景,探索金融 AI Agent 落地,打造第二成长曲线,带来综合毛利率提升。我们预计公司2025-2027年营业收入增速分别为23.4%/125.1%/25.3%,综合毛利率分别为21.1%/28.9%/30.5%。公司系软件公司,边际成本低,利润效应显著,因此净利润预计将实现高增长,当前股价对应2025/2026/2027年PE预计分别为215/32/23倍。根据PS估值法,给予公司2026年目标价51.5元,首次覆盖给予“买入”评级。

风险提示:人工智能技术发展不及预期;银行信贷需求不及预期;市场竞争加剧;公司Agent业务进展不及预期;公司与蚂蚁合作不及预期。